Tiempo de lectura aprox: 51 segundos

17.oct.2025

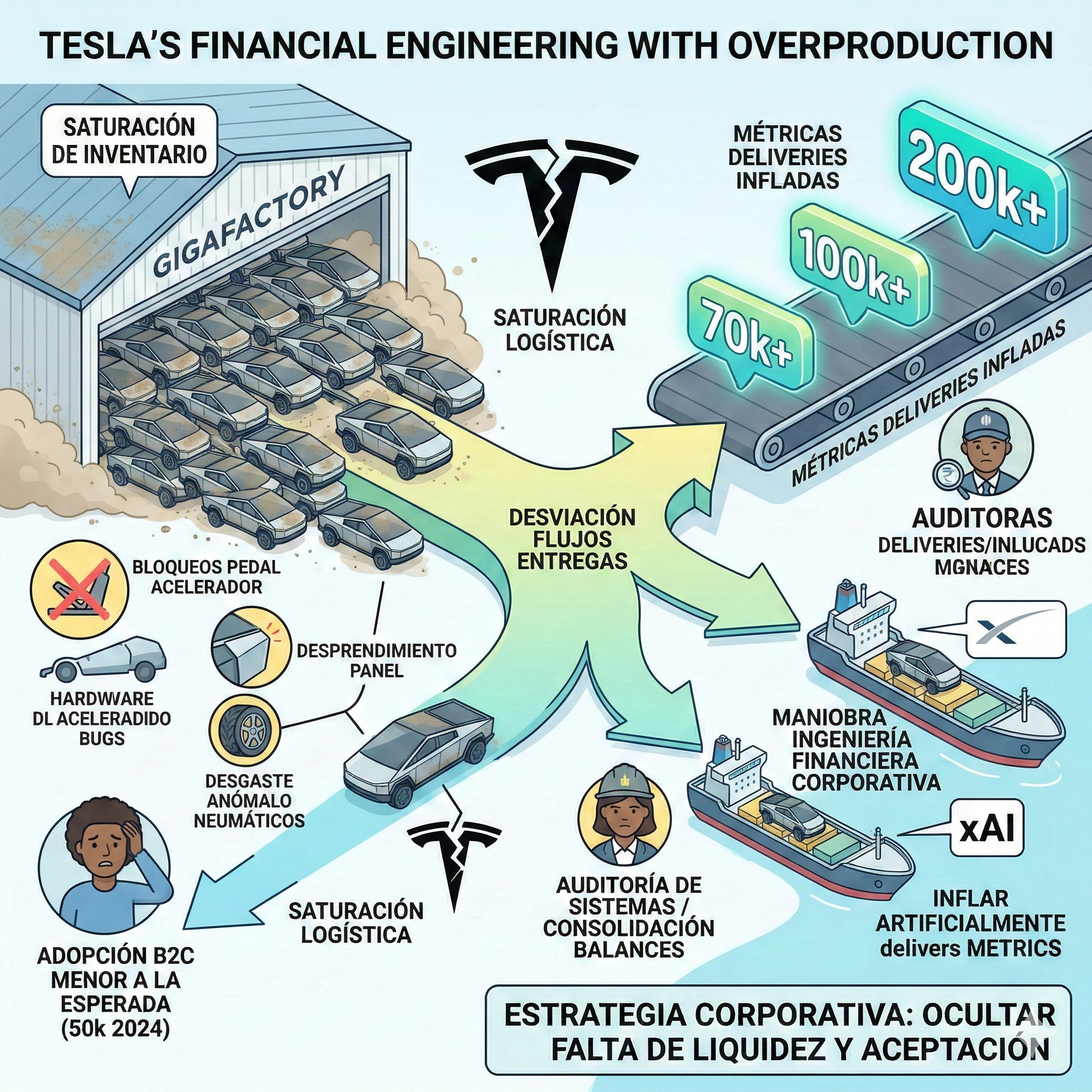

Analizando las métricas de la cadena de suministro y ventas de vehículos eléctricos, el despliegue del Tesla Cybertruck expone serias deficiencias operativas y un uso cuestionable de la estructura corporativa. Anunciado en 2019 con una estética divisiva de acero inoxidable (técnicamente difícil de escalar y con tolerancias problemáticas), Elon Musk proyectaba un flujo de ventas de 250.000 unidades anuales.

Sin embargo, el despliegue en producción ha estado plagado de bugs de hardware severos: bloqueos en el ensamblaje del pedal del acelerador, desprendimiento de paneles de la carrocería en movimiento y desgaste anómalo de neumáticos. El resultado es una adopción en el mercado drásticamente menor a la esperada, con apenas 50.000 unidades vendidas en 2024 y proyecciones de reducción a 20.000 para el año en curso. Este fallo de previsión ha generado un excedente masivo de inventario que satura la logística de almacenamiento en las gigafactorías, forzando incluso a plantear la exportación a China.

Para enmascarar este colapso en la demanda B2C, la dirección de Tesla ha recurrido a una maniobra técnica de ingeniería financiera. Aprovechando el ecosistema de empresas interconectadas bajo el control de Musk, se están desviando flujos de entrega de centenares de Cybertrucks hacia las flotas corporativas de SpaceX y xAI. Desde la perspectiva de la auditoría de sistemas y consolidación de balances, este movimiento de capital entre diferentes silos del mismo conglomerado infla artificialmente las métricas de vehículos entregados (deliveries), ocultando a los inversores la verdadera falta de liquidez y aceptación del producto en el mercado abierto.